¿Pensión del 100% en IMSS e ISSSTE? En México, una de las preguntas más frecuentes entre los trabajadores es si realmente es posible jubilarse con una pensión equivalente al 100% del último salario. Tanto el IMSS como el ISSSTE cuentan con esquemas de pensión distintos, y aunque en ciertos casos se puede alcanzar un monto cercano al salario completo, no siempre es tan sencillo como parece. Conocer cómo funcionan estos sistemas es clave para planear el retiro de manera realista y evitar falsas expectativas.

¿Qué significa realmente una pensión del 100%?

Cuando se habla de una pensión del 100%, generalmente se entiende que el trabajador recibirá mensualmente una cantidad igual a su último sueldo activo. Sin embargo, en la práctica, este concepto depende de múltiples factores como el régimen bajo el cual se cotizó, el salario base de cotización, las semanas o años trabajados y las reglas específicas de cada institución.

Ni el IMSS ni el ISSSTE garantizan automáticamente una pensión igual al último salario. Alcanzar ese nivel de ingreso en el retiro requiere cumplir condiciones muy específicas y, en algunos casos, apoyarse en ahorros adicionales.

Pensión del 100% en el IMSS: ¿es posible?

En el caso del IMSS, existen dos regímenes principales: el de la Ley de 1973 y el de la Ley de 1997. Cada uno funciona de manera distinta y ofrece resultados muy diferentes al momento del retiro.

Ley 73 del IMSS

Este régimen aplica a quienes comenzaron a cotizar antes del 1 de julio de 1997. Bajo esta ley, la pensión se calcula con base en el salario promedio de las últimas 250 semanas cotizadas y el total de semanas acumuladas a lo largo de la vida laboral.

En este esquema, sí es posible acercarse al 100% del salario, especialmente si el trabajador cotizó durante muchos años con un sueldo alto y alcanzó el tope de semanas. Sin embargo, incluso en estos casos, el monto final puede verse limitado por los topes salariales establecidos por la ley.

Ley 97 del IMSS

Para quienes comenzaron a cotizar a partir de julio de 1997, el panorama cambia completamente. En este régimen, la pensión depende del ahorro acumulado en la cuenta individual administrada por la AFORE.

Aquí no existe como tal una pensión del 100% garantizada. El monto mensual dependerá del dinero ahorrado, los rendimientos obtenidos y la modalidad de retiro elegida. Para alcanzar un ingreso similar al último salario, se requiere una combinación de aportaciones constantes, ahorro voluntario y una buena estrategia de inversión a lo largo de la vida laboral.

Pensión del 100% en el ISSSTE

El ISSSTE también maneja dos esquemas principales, dependiendo de la fecha de ingreso del trabajador al servicio público.

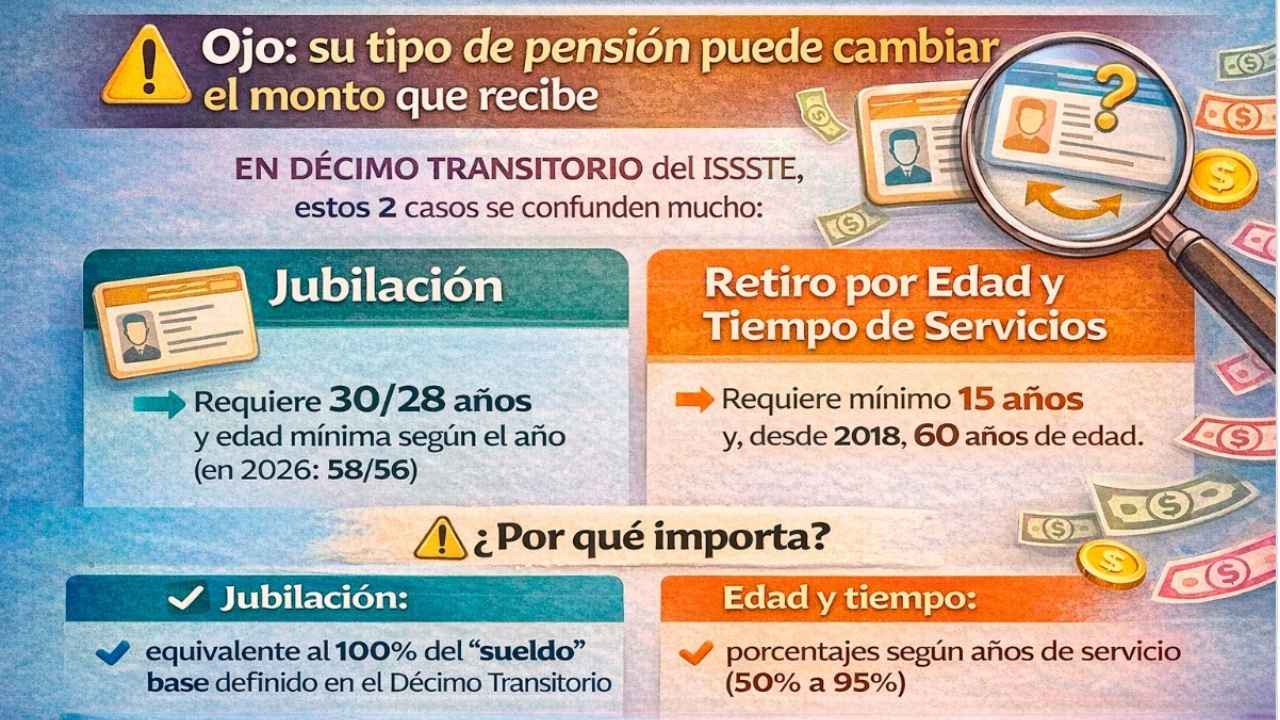

Décimo Transitorio del ISSSTE

Este régimen aplica a trabajadores que estaban en activo antes de la reforma de 2007 y que optaron por mantenerse en este esquema. La pensión se calcula con base en el sueldo básico del último año laboral y los años de servicio.

Bajo el Décimo Transitorio, sí es posible obtener una pensión muy cercana al último salario, especialmente si se cumplen los años de servicio requeridos. No obstante, también existen límites y ajustes anuales que pueden afectar el monto real que se recibe.

Cuentas individuales en el ISSSTE

Quienes ingresaron al servicio público después de 2007, o eligieron cambiarse al sistema de cuentas individuales, funcionan de manera similar al esquema de AFORE del IMSS.

En este caso, la pensión depende del ahorro acumulado y no existe una garantía de recibir el 100% del salario. Al igual que en el IMSS bajo la Ley 97, el ahorro voluntario y la planeación financiera juegan un papel fundamental.

Factores clave para acercarse a una pensión completa

Independientemente del instituto al que se cotice, existen factores que influyen directamente en el monto de la pensión:

El salario base de cotización es uno de los elementos más importantes. Cotizar con el salario real, y no con uno menor, impacta de forma positiva en la pensión futura.

La constancia laboral también es determinante. Periodos largos sin cotizar reducen semanas o años de servicio, lo que afecta el cálculo final.

El ahorro voluntario se ha convertido en una herramienta esencial, especialmente para quienes están en esquemas de cuentas individuales. Aportar de manera constante puede marcar una gran diferencia al momento del retiro.

Errores comunes sobre la pensión del 100%

Uno de los errores más frecuentes es asumir que por cumplir la edad de retiro automáticamente se recibirá una pensión completa. Otro error es no revisar el régimen bajo el cual se cotiza, lo que genera expectativas poco realistas.

También es común dejar la planeación del retiro para los últimos años de la vida laboral, cuando en realidad las decisiones más importantes deben tomarse desde los primeros años de trabajo.

La importancia de planear el retiro con anticipación

Alcanzar una pensión cercana al 100% del salario no es imposible, pero sí requiere información, disciplina y estrategia. Conocer el régimen, revisar estados de cuenta y buscar asesoría profesional puede ayudar a tomar mejores decisiones.

Cada caso es distinto, y lo que funciona para un trabajador puede no aplicar para otro. Por eso, la educación financiera y la planeación a largo plazo son herramientas indispensables.

Conclusión

La pensión del 100% en el IMSS o el ISSSTE no es un beneficio automático ni garantizado para todos los trabajadores. En algunos regímenes antiguos es posible acercarse a ese monto, pero en los esquemas más recientes depende casi por completo del ahorro acumulado y la planeación financiera.

Entender cómo funciona el sistema de pensiones, identificar el régimen aplicable y tomar decisiones informadas desde hoy puede marcar la diferencia entre un retiro limitado y uno más estable. La clave no está solo en el sistema, sino en la preparación personal para el futuro.